Коротко. Обычный SEPA-перевод (SCT) зачисляется до конца следующего рабочего дня после списания. Моментальный (SEPA Instant) — за 10 секунд. Если деньги не пришли в этот срок, в 9 случаях из 10 виноваты не «пропавшие» средства, а понятные причины: cut-off банка и выходные, проверки по комплаенсу, новая сверка имени получателя (Verification of Payee) или ошибка в IBAN. Деньги почти всегда находятся. Ниже — что проверить по шагам, в какие сроки можно отозвать перевод и работает ли SEPA в Украине в 2026 году.

- Сколько идет перевод SEPA

- Почему SEPA перевод не дошел: главные причины

- Проверки по комплаенсу (AML)

- Verification of Payee — сверка имени получателя

- Ошибка в IBAN или reject банком-получателя

- Что делать, если SEPA перевод не дошел: пошагово

- Можно ли отменить перевод SEPA

- Работает ли SEPA в Украине

- Частые вопросы

Сколько идет перевод SEPA

Сроки зависят от типа перевода. В SEPA их два, и это первое, что нужно понять, прежде чем паниковать.

Обычный перевод (SEPA Credit Transfer, SCT). По правилам Европейского платежного совета (EPC) платеж, отправленный до cut-off банка в рабочий день, должен быть зачислен получателю не позднее следующего рабочего дня (D+1). На практике у крупных банков и финтех-сервисов внутри еврозоны зачисление часто происходит в тот же день, но гарантированный максимум — один рабочий день.

Читайте подробнее: SEPA и SEPA Instant в 2026: что это, как сделать перевод, лимиты и сроки

Моментальный перевод (SEPA Instant, SCT Inst). Деньги поступают получателю менее чем за 10 секунд (максимум до 20 секунд в исключительных случаях). Сервис работает круглосуточно, включая выходные и праздники. С января 2025 года все банки еврозоны обязаны принимать входящие моментальные переводы, а с октября 2025 — и отправлять их, по регламенту ЕС о моментальных платежах (Instant Payments Regulation, 2024/886).

Что ломает эти сроки в реальности:

- Cut-off time. У каждого банка есть время отсечения (обычно 14:00–16:00). Перевод, отправленный после него, уходит в обработку только на следующий рабочий день.

- Выходные и праздники. Обычный SCT в субботу-воскресенье не обрабатывается. Отправили вечером в пятницу — реальное зачисление может быть во вторник.

- Разные банки. «До следующего рабочего дня» — это срок банка-получателя на зачисление после получения средств, а не сквозной таймер от кнопки «Отправить».

Если с момента списания прошло меньше одного полного рабочего дня (для SCT) или меньше пары минут (для Instant) — перевод, скорее всего, в пути. Это еще не повод писать в банк.

Почему SEPA перевод не дошел: главные причины

Когда срок уже вышел, а деньги не появились, причина почти всегда в одном из пунктов ниже. Они отсортированы примерно по частоте.

| Причина | Что происходит | Признак |

|---|---|---|

| Cut-off / выходные | Перевод еще не обработан | Прошло меньше 1 рабочего дня |

| Комплаенс-проверка (AML) | Банк запросил подтверждение источника средств | Статус pending, письмо от банка |

| Несовпадение имени (VoP) | Имя получателя не сошлось с IBAN | Предупреждение при отправке |

| Ошибка в IBAN | Неверный или несуществующий счет | Возврат через 1–3 дня |

| Reject банком-получателя | Счет закрыт/заблокирован/не существует | Возврат средств отправителю |

| Instant не подтвердился за 10 сек | Перевод автоматически отменен | Деньги вернулись сразу |

| Получатель вне зоны SEPA | Счет не в евро или вне зоны | Перевод отклонен на отправке |

Разберем ключевые.

Проверки по комплаенсу (AML)

Банк обязан проверять транзакции по закону о противодействии отмыванию средств. Если сумма крупная, нетипичная или получатель в зоне риска, перевод ставится на паузу (статус pending или processing), а банк может запросить документы об источнике денег. Это рутина, но она задерживает зачисление на часы или дни. Проверьте почту: банк-отправитель или банк-получатель почти всегда пишет первым.

Verification of Payee — сверка имени получателя

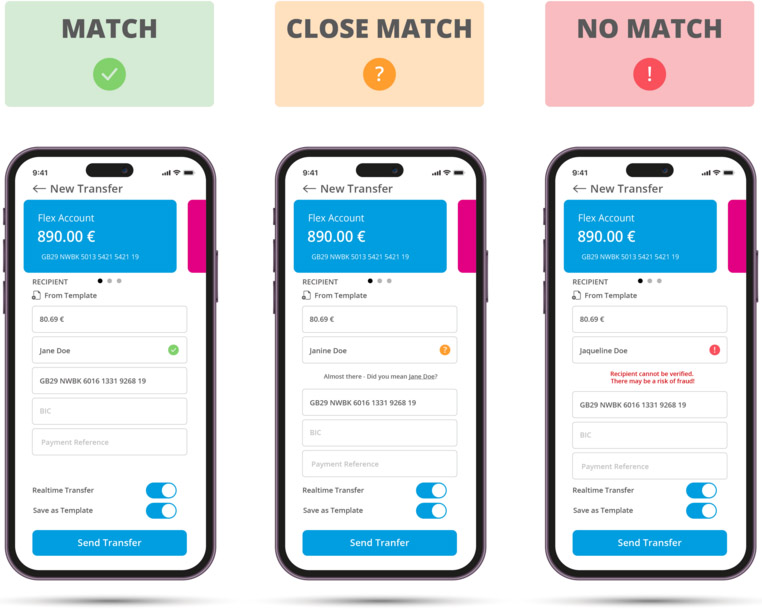

Это самая свежая и недооцененная причина. С 9 октября 2025 года в еврозоне действует обязательная сверка получателя — Verification of Payee (VoP), по регламенту ЕС 2024/886. Перед отправкой банк проверяет, совпадает ли введенное вами имя получателя с именем владельца счета по этому IBAN, и возвращает один из ответов:

- Match — совпадение, можно отправлять.

- Close match — близкое совпадение, банк подскажет правильное имя.

- No match — имя не совпадает; высок риск ошибки или мошенничества.

- Проверка невозможна — банк получателя пока вне схемы VoP.

VoP — это проверка до отправки, она не «теряет» деньги. Но если вы проигнорировали предупреждение no match, перевод мог уйти не туда, и вернуть его будет сложно. Частый бытовой случай: получатель указывает не полное юридическое имя (как в банке), а сокращение или прозвище — и VoP стабильно выдает несовпадение. Решение — всегда давать отправителю полное имя или название компании ровно как в банке.

Ошибка в IBAN или reject банком-получателя

Если IBAN введен с ошибкой, возможны два сценария. Несуществующий счет — банк-получатель отклонит платеж (reject) и вернет средства, обычно в течение 1–3 рабочих дней после поступления. Существующий, но чужой счет — тут хуже: формально перевод «дошел», просто не тому. Тогда вступает в силу процедура возврата (recall), о которой ниже.

Что делать, если SEPA перевод не дошел: пошагово

- Проверьте срок. Для SCT — прошел ли полный рабочий день с учетом cut-off и выходных. Для Instant — прошло ли больше пары минут.

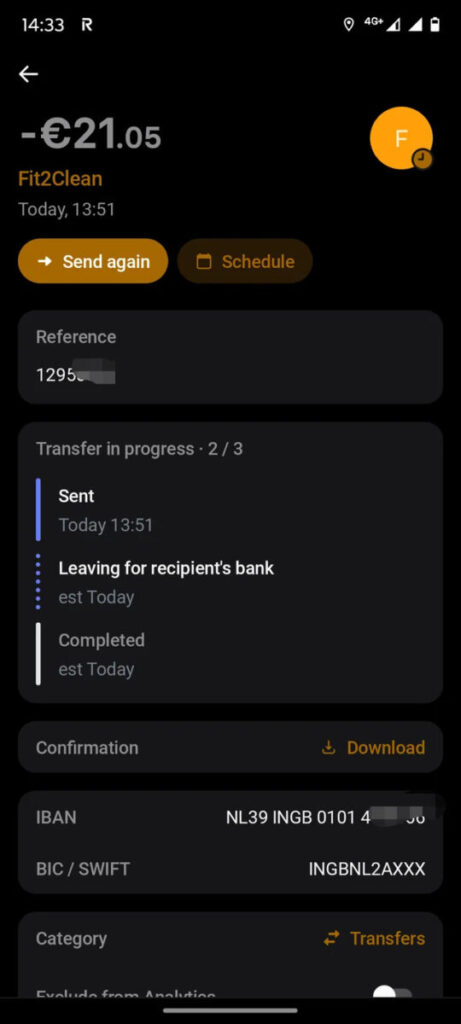

- Проверьте статус в банке. Найдите перевод в истории. Статусы sent / completed и processing / pending означают разные вещи.

- Проверьте почту и пуш-уведомления. При AML-проверке банк просит документы — без ответа перевод стоит.

- Сверьте реквизиты. IBAN символ в символ и полное имя получателя. Сравните с тем, что показала VoP при отправке.

- Уточните у получателя. Иногда деньги уже на счете, просто не отразились в его приложении.

- Обратитесь в банк-отправитель. Если сроки явно вышли. Это ваша точка входа: именно банк-отправитель запускает розыск (claim) и возврат, а не банк получателя.

- Запросите розыск платежа. Банк может направить запрос о неполучении средств — у него есть стандартная процедура SCT inquiry (в пределах 13 месяцев с даты списания).

Можно ли отменить перевод SEPA

Да, но с оговорками — и многое зависит от того, успели ли деньги «осесть» на счете получателя (пройти расчет, settlement).

До расчета (settlement). Пока перевод не ушел в межбанковский расчет, его можно отменить — банк просто аннулирует поручение. Окно очень короткое: у Instant его практически нет, у обычного SCT — пока платеж не отправлен в клиринг.

После расчета — процедура отзыва (Recall). Когда деньги уже зачислены получателю, в одностороннем порядке вернуть их нельзя. Запускается официальный отзыв по правилам EPC:

- Отзыв инициирует только банк-отправитель (по вашему заявлению), в течение 10 рабочих дней после даты исполнения перевода.

- При мошенничестве срок продлен до 13 месяцев.

- Возврат возможен только с согласия получателя (или его банка) — банк получателя не может списать средства без основания и нередко ждет согласия клиента.

- У банка получателя есть 15 рабочих дней, чтобы ответить на запрос.

- Банк получателя вправе взять комиссию за обработку отзыва.

Главный вывод: чем раньше вы обратитесь в банк, тем выше шанс. После того как добросовестный получатель забрал деньги, возврат — это уже его добрая воля, а не автоматика. У SEPA-переводов нет чарджбэка, как у карт.

Отправили не на тот IBAN? Не пишите «незнакомцу» с угрозами и не ждите. Сразу подавайте заявление на recall в свой банк — счет идет на дни.

Работает ли SEPA в Украине

Прямой ответ: на июнь 2026 года Украина еще не является участником SEPA. Украинские банки пока не подключены к схемам SEPA напрямую, поэтому перевод в евро из украинского банка в ЕС по-прежнему идет через SWIFT и банки-корреспонденты — с привычными комиссиями и сроками, а не «как внутри Европы».

Что это значит на практике сейчас:

- Отправить/получить классический SEPA-перевод можно только через счет в банке или платежном сервисе из зоны SEPA — например, через европейские необанки и EMI (Wise, Revolut и подобные), у которых есть свой европейский IBAN. Многие украинцы и ФОП используют именно такую схему.

- IBAN в Украине уже есть для внутренних счетов, но сам по себе он не делает украинский банк участником SEPA.

Статус присоединения. Украина последовательно движется к членству. Нацбанк подписал меморандум с Европейским платежным советом, правительство в декабре 2025 года одобрило пакет законопроектов. В Раде сейчас рассматривается базовый законопроект №14327 и альтернативный №14327-1: профильный комитет в апреле 2026 поддержал доработанную редакцию, но окончательно закон еще не принят — спорным остается реестр счетов и доступ к нему правоохранителей. По оптимистичным оценкам, реальное подключение возможно в 2027–2028 годах. Для сравнения: соседняя Молдова присоединилась к SEPA 6 октября 2025 года.

Когда Украина войдет в SEPA, переводы в евро по ЕС станут быстрее и дешевле (Минфин оценивает экономию в €70–100 млн в год), а к ним будут применяться все те же правила — включая сроки D+1, VoP и процедуру recall, описанные выше.

Частые вопросы

Сколько максимально может идти SEPA-перевод? Обычный SCT — до конца следующего рабочего дня после списания. С учетом cut-off и выходных в худшем случае это 2–3 календарных дня. SEPA Instant — до 10 секунд.

Перевод висит в статусе processing — это нормально? Да, если прошло мало времени или идет проверка банка. Если статус не меняется больше одного рабочего дня — обращайтесь в банк-отправитель.

Можно ли вернуть деньги, если отправил на чужой IBAN? Можно запустить процедуру recall через свой банк в течение 10 рабочих дней (при мошенничестве — до 13 месяцев). Но возврат потребует согласия получателя, гарантии нет. Действуйте максимально быстро.

Почему банк показал «имя получателя не совпадает»? Это сверка Verification of Payee (с октября 2025 обязательна в еврозоне). Чаще всего причина — указано неполное или неточное имя владельца счета. Уточните у получателя его имя ровно как в банке.

Будет ли SEPA работать в Украине? Да, это планируется. Законодательство в процессе принятия, ориентир — 2027–2028 годы. Пока украинцы используют SEPA через европейские счета и EMI.

Материал носит информационный характер и не является финансовой или юридической консультацией. Правила и сроки могут отличаться у конкретного банка — уточняйте в своей платежной организации. Источники: правила схем EPC (SCT и SCT Inst Rulebook), регламент ЕС 2024/886 (Instant Payments / Verification of Payee), материалы Минфина Украины и карточка законопроекта №14327. Данные актуальны на июнь 2026 года.