ProKYC — это AI-инструмент, обнаруженный исследователями Cato Networks (отчёт от 9 октября 2024), который продаётся в киберпреступной среде и предназначен для обхода KYC-верификации на криптобиржах и финансовых платформах. Он генерирует поддельные удостоверения личности и дипфейк-видео несуществующих людей, чтобы проходить facial recognition и liveness-проверки при регистрации. По данным Cato, цена годовой подписки — около $629, а в демонстрации инструмент обошёл проверку на бирже Bybit. Это часть явления New Account Fraud (NAF) — массового создания мошеннических аккаунтов.

В 2026 угроза признана на уровне регуляторов: FATF (декабрь 2025) и WEF Cybercrime Atlas (январь 2026) прямо называют дипфейки инструментом обхода AML-контроля, а AI-фрод по идентичности вырос на сотни процентов год к году. Эта статья — про угрозу и защиту, а не реклама и не инструкция. Использование подобных инструментов — это уголовное преступление (мошенничество, подделка документов, отмывание). Здесь — как устроена угроза, реальные кейсы, как защищаются биржи и пользователи, и какие последствия наступают.

ВАЖНЫЙ ДИСКЛЕЙМЕР: Эта статья носит исключительно информационно-просветительский характер и предназначена для повышения осведомлённости о киберугрозах. Она НЕ является рекламой инструмента, НЕ содержит инструкций по его получению или использованию и НЕ призывает к каким-либо противоправным действиям. Создание поддельных удостоверений, обход KYC, открытие счетов на вымышленную/чужую личность и отмывание средств — тяжкие уголовные преступления в большинстве стран мира (включая Украину, ЕС, США), наказуемые лишением свободы. Цель материала — помочь пользователям, бизнесу и compliance-командам понять угрозу и защититься от неё.

- Что важно знать про ProKYC и дипфейк-обход KYC

- Что такое

- Что такое KYC

- Что такое ProKYC

- История

- Отчёт Cato Networks (октябрь 2024)

- Что показала демонстрация

- Контекст: почему это важно

- Как устроена

- Два компонента атаки

- Почему старые системы уязвимы

- Асимметрия гонки

- Кейсы

- 1. New Account Fraud (NAF) — массовые мошеннические аккаунты

- 2. Отмывание денег (money laundering)

- 3. Обход санкций

- 4. Финансирование терроризма

- 5. Account Takeover (захват чужих аккаунтов)

- 6. Расширение на традиционные финансы

- Почему опасно

- Для криптобирж и финтехов

- Для обычных пользователей

- Для всей системы

- Масштаб

- Признание на уровне регуляторов

- Статистика угрозы

- Защита бизнеса

- Многослойная защита (defense in depth)

- Ключевые принципы

- Провайдеры детекции (рынок 2026)

- Защита пользователя

- Защитите свои документы

- Защитите свои аккаунты

- Распознавайте дипфейк-мошенничество

- Если ваши данные утекли

- Юридические последствия

- Использование таких инструментов — преступление

- Наказания

- В Украине

- Глобальный тренд

- Будущее

- Эскалация с обеих сторон

- Тренды защиты 2026-2028

- Что это значит

- Часто задаваемые вопросы FAQ

- Что такое ProKYC?

- Это легально — использовать ProKYC или подобные инструменты?

- Кто обнаружил ProKYC?

- Как дипфейки обходят KYC-проверку?

- Какие биржи под угрозой?

- Насколько масштабна угроза дипфейк-фрода в 2026?

- Как биржи и финтехи защищаются от дипфейков?

- Как обычному пользователю защититься?

- Что делать, если мои документы могли утечь?

- Могут ли дипфейком захватить мой существующий аккаунт?

- Грозит ли эта угроза традиционным банкам?

- Это статья-инструкция, как обойти KYC?

- Заключение

Что важно знать про ProKYC и дипфейк-обход KYC

- Обнаружен Cato Networks — отчёт Cato CTRL от 9 октября 2024 года

- Что делает: генерирует фальшивые ID + дипфейк-видео несуществующих людей для прохождения KYC

- Модель: продаётся как подписка (~$629/год по данным Cato) в киберпреступном андеграунде

- Цель атак: криптобиржи (в демо — Bybit), а также, по заявлениям продавца, платёжные платформы

- Тип мошенничества: New Account Fraud (NAF) — создание мошеннических аккаунтов

- Масштаб 2026: AI-фрод по идентичности вырос на сотни % YoY; атака на системы идентификации — каждые несколько минут

- Регуляторы: FATF (дек. 2025) и WEF (янв. 2026) официально признали дипфейки угрозой AML

- Защита эволюционирует: liveness нового поколения, защита от инъекций, форензика документов

- Юридически: использование = уголовное преступление (мошенничество, подделка, отмывание)

Главная мысль: ProKYC — это не «лайфхак», а маркер новой эпохи мошенничества, где «видеть больше не значит верить». Понимание этой угрозы критично и для обычных пользователей (чтобы не стать жертвой кражи личности), и для бизнеса (чтобы защитить онбординг).

Что такое

Чтобы понять угрозу, начнём с основ.

Что такое KYC

KYC (Know Your Customer) — «знай своего клиента» — это обязательная процедура проверки личности при регистрации на финансовых платформах: криптобиржах, в банках, платёжных сервисах. Обычно включает:

- Загрузку документа (паспорт, ID, водительские права)

- Селфи или видео-селфи

- Сопоставление лица на селфи с фото в документе

- Liveness-проверку — подтверждение, что перед камерой живой человек, а не фото/запись

KYC — это фундамент AML (противодействия отмыванию денег). Биржи и банки обязаны его проводить по закону.

Подробнее о том, как устроена биометрическая проверка — в нашей статье KYC и биометрия.

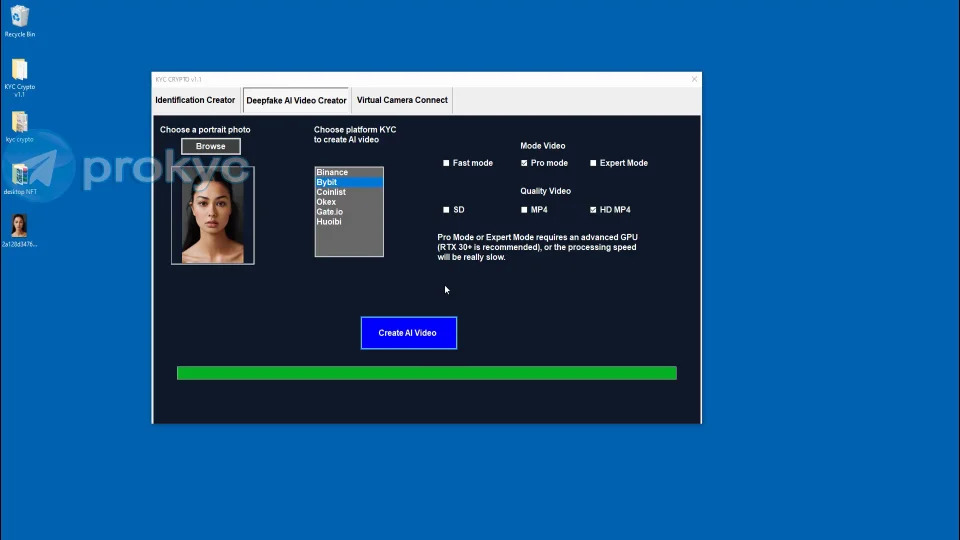

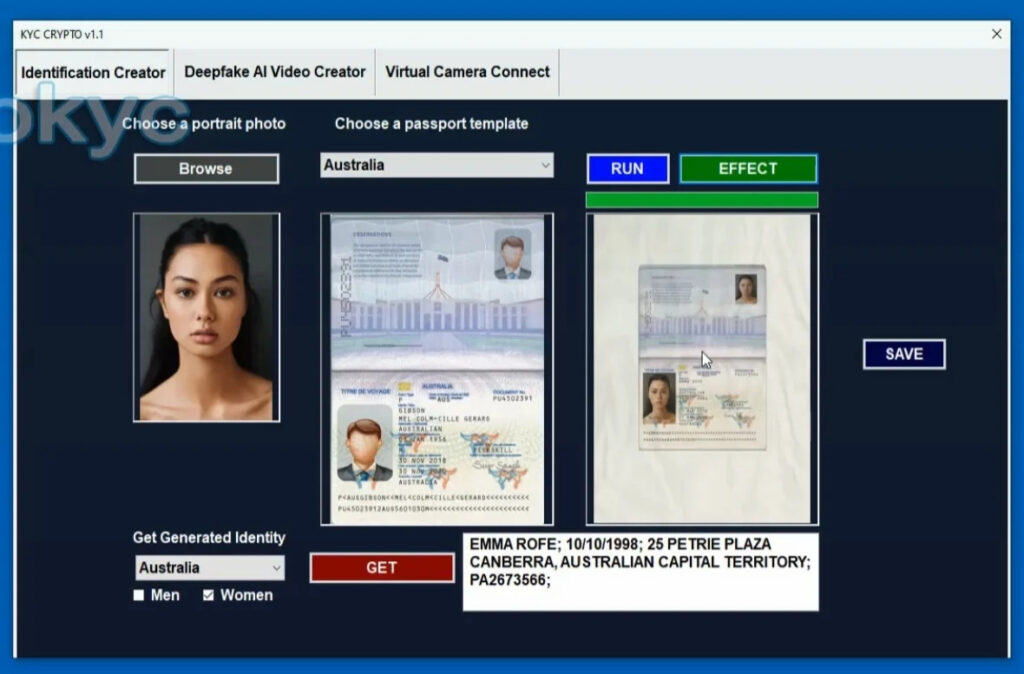

Что такое ProKYC

ProKYC — это вредоносный AI-инструмент, который, по данным Cato Networks, продаётся киберпреступникам для обхода именно этой процедуры. Вместо того чтобы покупать краденые или поддельные документы на даркнете, мошенник с помощью подобного инструмента генерирует полностью вымышленную личность — фальшивый документ и дипфейк-видео несуществующего человека.

Ключевое отличие от старых методов: раньше нужны были реальные (украденные) данные. Теперь личность создаётся «из воздуха» генеративным AI.

История

Угроза стала публично известной благодаря работе исследователей.

Отчёт Cato Networks (октябрь 2024)

9 октября 2024 года подразделение Cato CTRL (исследовательское крыло компании Cato Networks) опубликовало отчёт об обнаружении ProKYC. Главный стратег по безопасности Cato Этай Маор (Etay Maor) охарактеризовал инструмент как «новый уровень сложности» в финансовом мошенничестве.

Что показала демонстрация

В отчёте Cato показала, как с помощью инструмента создаётся:

- Поддельное удостоверение личности с вымышленным именем

- Сопроводительное дипфейк-видео и фото сгенерированного «человека»

В демонстрации эта связка использовалась для прохождения KYC на бирже Bybit (зарегистрирована в Дубае). По данным Cato, инструмент даже предлагал выбрать, под какую платформу «затачивается» проверка.

Контекст: почему это важно

Это произошло после пяти лет усиления сотрудничества криптобирж с регуляторами. Власти США привлекли к ответственности руководителей крупных бирж за нарушения AML — поэтому биржи серьёзно ужесточили верификацию. Инструменты вроде ProKYC — это прямая атака на эти с трудом выстроенные меры безопасности.

Как устроена

Разберём механику угрозы концептуально — чтобы понимать, от чего защищаться. (Без операционных деталей — это не инструкция.)

Два компонента атаки

Угроза дипфейк-обхода KYC обычно строится на двух элементах:

- Синтетический документ — сгенерированное AI поддельное удостоверение с вымышленными данными и фото

- Дипфейк лица — видео/изображение несуществующего человека, синхронизированное с документом, способное имитировать движения для liveness-проверки

Почему старые системы уязвимы

Системы верификации, спроектированные в 2015-2022 годах, тестировались против простых угроз: распечатанных фото, масок, повторов видео. Но генеративный AI изменил поверхность атаки быстрее, чем большинство систем успели адаптироваться.

Эксперты выделяют две главные категории современных атак:

- Face-swap / синтетические лица — подмена или генерация лица

- Инъекционные атаки (camera injection) — подача синтетического видеосигнала в обход камеры, напрямую в систему верификации

Ключевая проблема: простая liveness-проверка подтверждает, что «что-то движется», но не подтверждает, что видеосигнал подлинный, что путь захвата не перехвачен и что контент не сгенерирован моделью.

Асимметрия гонки

Исследователи отмечают тревожную асимметрию: мошенник может создать новый метод генерации синтетических лиц за пару дней, а вендор KYC обновляет модель детекции на куда более длинном цикле. В этом «окне» создаются мошеннические аккаунты.

Кейсы

Разберём сценарии злоупотреблений — чтобы бизнес и пользователи понимали поверхность угрозы. Это описание угроз, а не руководство.

1. New Account Fraud (NAF) — массовые мошеннические аккаунты

Главный сценарий. Злоумышленники создают множество аккаунтов на вымышленные личности. Зачем:

- Злоупотребление бонусами за регистрацию (abuse welcome-бонусов, airdrop-фарминг)

- Создание «мульти-аккаунтов» для манипуляций

- Обход лимитов и банов

2. Отмывание денег (money laundering)

Аккаунты на фальшивые личности используются как «прокладки» для прогона нелегальных средств — это прямая угроза AML. Именно поэтому FATF и финансовые регуляторы бьют тревогу.

3. Обход санкций

Подсанкционные лица или структуры (включая, по данным исследователей, государственные хакерские группы вроде северокорейской Lazarus) могут использовать поддельные личности для доступа к финансовой инфраструктуре в обход блокировок.

4. Финансирование терроризма

Анонимные аккаунты на вымышленные личности — канал для нелегальных трансграничных перемещений средств.

5. Account Takeover (захват чужих аккаунтов)

Отдельная угроза: дипфейки используются не только для новых аккаунтов, но и для захвата существующих — имитация лица/голоса реального пользователя или руководителя для прохождения проверок и инициации несанкционированных переводов.

6. Расширение на традиционные финансы

Хотя такие инструменты изначально таргетируют криптобиржи, эксперты предупреждают: аналогичные техники могут применяться против банков и платёжных платформ. Это делает угрозу системной для всего финсектора.

Важно понимать: каждый из этих сценариев — это преступление, за которым стоят реальные жертвы: обворованные пользователи, легитимный бизнес, несущий убытки, и общество в целом (отмывание, санкции, терроризм).

Почему опасно

Кого и как затрагивает эта угроза.

Для криптобирж и финтехов

- Прямые убытки от мошенничества и chargeback’ов

- Регуляторные штрафы за провал AML/KYC (миллионы долларов)

- Репутационный ущерб

- Гонка вооружений — постоянные расходы на усиление защиты

Для обычных пользователей

- Кража личности — ваши утёкшие документы могут быть использованы для создания мошеннических аккаунтов

- Account takeover — захват ваших существующих аккаунтов через дипфейк

- Косвенные риски — если биржа понесёт убытки или попадёт под санкции регулятора, страдают все её клиенты

Для всей системы

- Подрыв доверия к цифровой идентификации

- Ослабление AML — канал для отмывания и финансирования преступности

- «Reality gap» — мир, где синтетические медиа неотличимы от реальных

Масштаб

Цифры и сигналы регуляторов в 2026 году.

Признание на уровне регуляторов

- FATF (декабрь 2025, Horizon Scan) — прямо называет дипфейки инструментом, способным обходить AML-контроль, CDD-системы и цифровую идентификацию при онбординге. Призывает к стандартизированному риск-ориентированному подходу

- WEF Cybercrime Atlas (январь 2026) — исследование изучило 17 инструментов face-swap и 8 инструментов camera-injection; большинство смогли обойти стандартные биометрические проверки онбординга

Статистика угрозы

- AI-фрод по идентичности вырос на сотни процентов год к году (по разным оценкам — до 700% YoY)

- В 2024 системы идентификации сталкивались с дипфейк-атакой примерно каждые 5 минут

- Цифровые подделки документов выросли на 244% за год

- Gartner прогнозировал, что к 2026 году 30% компаний перестанут доверять автономным системам биометрической верификации — и это уже стало реальностью

- Deloitte: около 26% руководителей уже сообщали об инцидентах с дипфейк-мошенничеством

Цифры показывают: это не единичный инструмент, а системный сдвиг в ландшафте угроз. ProKYC — лишь один из многих и яркий симптом.

Защита бизнеса

Как биржи, банки и финтехи защищаются в 2026 году. (Полезно, если вы запускаете проект с онбордингом.)

Многослойная защита (defense in depth)

Эксперты сходятся: одной liveness-проверки недостаточно. Нужен «слоёный пирог»:

- Форензика документов — анализ ID на признаки AI-генерации и подделки

- Liveness нового поколения — активная и пассивная проверка живости, устойчивая к дипфейкам

- Защита от инъекционных атак — блокировка подачи синтетического сигнала в обход камеры (на уровне входа камеры, а не после захвата)

- Поведенческий анализ — паттерны поведения, нетипичные для легитимного пользователя

- Biometric binding — привязка биометрии к подтверждённой личности, а не просто «лицо живое»

- Ручная проверка — человеческий контроль для подозрительно «идеальных» изображений/видео

- Сопоставление с watchlist — проверка против баз серийных мошенников

Ключевые принципы

- Liveness ≠ identity — «живость» доказывает, что человек реальный и присутствует, но не доказывает, кто он. Полный flow связывает документ + живое лицо + соответствие

- Баланс — слишком строгие системы дают много ложных срабатываний, слишком мягкие пропускают фрод (дилемма, которую отмечает Этай Маор из Cato)

- Постоянное обновление — модели детекции должны обновляться так же быстро, как эволюционируют атаки

Провайдеры детекции (рынок 2026)

На рынке появились специализированные решения для детекции дипфейков в KYC (Sumsub, Onfido/Entrust, iProov, Veriff, Jumio, Incode и др.), интегрируемые через API в KYC/AML-пайплайны. Это отдельная растущая индустрия «щита».

Если вы запускаете финтех или биржу — закладывайте бюджет на современную anti-deepfake защиту с первого дня. Это требование 2026 года, а не опция.

Защита пользователя

Что может сделать обычный человек, чтобы не пострадать.

Защитите свои документы

- Не разбрасывайтесь сканами паспорта — каждая утечка ваших документов может быть использована для создания мошеннического аккаунта на ваше имя

- Не отправляйте фото документов в сомнительные сервисы, чаты, «верификаторам» из ниоткуда

- Проверяйте, кому даёте KYC — только официальным, регулируемым платформам

Защитите свои аккаунты

- Включайте 2FA через приложение-аутентификатор (не SMS) везде

- Уникальные пароли + менеджер паролей

- Следите за уведомлениями о входах и операциях

- Реагируйте быстро на любую подозрительную активность

Распознавайте дипфейк-мошенничество

Дипфейки используются и против обычных людей напрямую:

- Фейковые видео «знаменитостей», рекламирующие крипто-«инвестиции» — классическая схема. Если Илон Маск «дарит» вам биткоины в видео — это скам

- Дипфейк-звонки «от руководителя/родственника» с просьбой срочно перевести деньги

- Romance scam с дипфейк-видео

Если ваши данные утекли

- Проверьте утечки (haveibeenpwned и аналоги)

- Смените пароли, включите 2FA

- Уведомите банки/биржи о возможной компрометации

- При краже личности — обращайтесь в правоохранительные органы

Больше о защите от мошенничества — в наших материалах по безопасности и KYC-биометрии.

Юридические последствия

Это важнейший раздел. Будем предельно ясны.

Использование таких инструментов — преступление

Создание поддельных документов, обход KYC и открытие счетов на вымышленную/чужую личность — это тяжкие уголовные преступления в большинстве юрисдикций:

- Подделка документов

- Мошенничество (fraud)

- Отмывание денег (money laundering)

- Кража личности (identity theft)

- Нарушение AML/CFT-законодательства

Наказания

В зависимости от юрисдикции и масштаба — крупные штрафы и реальные тюремные сроки. Финансовые преступления с использованием поддельных личностей преследуются особенно жёстко, потому что связаны с отмыванием, санкциями и финансированием преступности.

В Украине

Подделка документов, мошенничество и отмывание средств — уголовные преступления по Уголовному кодексу Украины. Плюс после легализации крипты (2026) и присоединения к международным стандартам контроль за такими операциями усиливается.

Глобальный тренд

FATF и национальные регуляторы усиливают надзор именно за дипфейк-угрозами. Цифровой след таких операций (блокчейн-аналитика, логи, KYC-записи) делает анонимность иллюзорной — раскрытие лишь вопрос времени.

Вывод: даже если технически кажется, что «прокатило», юридические и репутационные последствия катастрофичны и долгосрочны. Это не та область, где стоит рисковать свободой.

Будущее

Куда движется гонка «щита и меча».

Эскалация с обеих сторон

- Атака: дипфейки становятся дешевле, доступнее и реалистичнее

- Защита: детекция переходит на multi-modal анализ, защиту от инъекций, криптографическую привязку личности

Тренды защиты 2026-2028

- Криптографическая верификация происхождения медиа (C2PA, content credentials)

- Многофакторная биометрия (лицо + радужка + поведение)

- Tamper-evident записи — подписанные, неизменяемые логи верификации

- AI против AI — детекторы, обучающиеся на новых атаках в реальном времени

- Регуляторное давление — обязательные стандарты anti-deepfake

Что это значит

Угроза не исчезнет, но и защита не стоит на месте. Победят те платформы, которые относятся к идентификации как к непрерывному процессу, а не разовой проверке при регистрации.

Для обычного пользователя вывод простой: пользуйтесь регулируемыми платформами, которые инвестируют в безопасность, и защищайте свои данные. Для бизнеса — закладывайте современную защиту в архитектуру.

Часто задаваемые вопросы FAQ

Что такое ProKYC?

ProKYC — это AI-инструмент, обнаруженный исследователями Cato Networks (отчёт от 9 октября 2024), который продаётся в киберпреступной среде для обхода KYC-верификации на криптобиржах и финансовых платформах. Он генерирует поддельные удостоверения личности и дипфейк-видео несуществующих людей, чтобы проходить facial recognition и liveness-проверки. Это инструмент для совершения мошенничества (New Account Fraud), а не легальный сервис. Его использование — уголовное преступление.

Это легально — использовать ProKYC или подобные инструменты?

Нет, категорически нет. Создание поддельных документов, обход KYC и открытие счетов на вымышленную/чужую личность — это тяжкие уголовные преступления: подделка документов, мошенничество, отмывание денег, кража личности, нарушение AML-законодательства. Наказания — крупные штрафы и реальные тюремные сроки. Это касается Украины, ЕС, США и большинства стран. Данная статья — предупреждение об угрозе, а не руководство.

Кто обнаружил ProKYC?

Инструмент обнаружила и описала компания Cato Networks (её исследовательское подразделение Cato CTRL) в отчёте от 9 октября 2024 года. Главный стратег по безопасности Этай Маор охарактеризовал ProKYC как «новый уровень сложности» в финансовом мошенничестве. В демонстрации инструмент использовался для обхода KYC на криптобирже Bybit.

Как дипфейки обходят KYC-проверку?

Концептуально угроза строится на двух элементах: сгенерированный AI поддельный документ и дипфейк-видео несуществующего человека, способное имитировать движения для liveness-проверки. Старые системы верификации (2015-2022) тестировались против простых угроз (распечатанные фото, маски) и уязвимы к синтетическим лицам и инъекционным атакам, когда видеосигнал подаётся в обход камеры. Простая liveness-проверка подтверждает движение, но не подлинность сигнала.

Какие биржи под угрозой?

По данным исследователей, такие инструменты таргетируют криптобиржи (в демо Cato — Bybit). Эксперты предупреждают, что аналогичные техники применимы и к традиционным банкам и платёжным платформам. Это системная угроза для всего финсектора. При этом крупные регулируемые биржи активно усиливают защиту (liveness нового поколения, форензика документов, поведенческий анализ).

Насколько масштабна угроза дипфейк-фрода в 2026?

Очень масштабна. AI-фрод по идентичности вырос на сотни процентов год к году (по оценкам — до 700%). В 2024 системы идентификации сталкивались с дипфейк-атакой примерно каждые 5 минут. FATF (декабрь 2025) и WEF Cybercrime Atlas (январь 2026) официально признали дипфейки угрозой AML. Gartner прогнозировал, что к 2026 году большинство компаний перестанут доверять автономной биометрии — и это стало реальностью.

Как биржи и финтехи защищаются от дипфейков?

Через многослойную защиту: форензика документов (детекция AI-подделок), liveness нового поколения (устойчивый к дипфейкам), защита от инъекционных атак (блокировка синтетического сигнала на входе камеры), поведенческий анализ, biometric binding (привязка биометрии к личности), ручная проверка подозрительных случаев, сопоставление с базами мошенников. Ключевой принцип: liveness доказывает, что человек живой, но не кто он — нужен полный flow.

Как обычному пользователю защититься?

Защищайте документы (не разбрасывайтесь сканами паспорта, давайте KYC только регулируемым платформам), защищайте аккаунты (2FA через приложение, уникальные пароли, мониторинг входов), распознавайте дипфейк-скам (фейковые видео «знаменитостей» с крипто-«подарками», дипфейк-звонки «от руководителя»). Универсальное правило 2026: видеть больше не значит верить — проверяйте срочные просьбы о деньгах по независимому каналу.

Что делать, если мои документы могли утечь?

Проверьте утечки через сервисы вроде haveibeenpwned, смените пароли и включите 2FA на всех финансовых аккаунтах, уведомите банки и биржи о возможной компрометации, при признаках кражи личности обращайтесь в правоохранительные органы. Чем быстрее реакция, тем меньше риск, что ваши данные используют для мошеннических аккаунтов.

Могут ли дипфейком захватить мой существующий аккаунт?

Да, это отдельная угроза — account takeover. Дипфейки лица или голоса используются для имитации реального пользователя при прохождении проверок и инициации несанкционированных переводов. Защита: сильная 2FA (аппаратные ключи или приложение-аутентификатор), мониторинг активности, осторожность с видео/голосовыми «подтверждениями». Если кто-то «по видео» просит срочно перевести деньги — проверьте независимо.

Грозит ли эта угроза традиционным банкам?

Да. Хотя инструменты вроде ProKYC изначально таргетировали криптобиржи, эксперты предупреждают, что те же техники применимы к банкам и платёжным платформам, использующим биометрический онбординг. Регуляторы (FATF) призывают весь финсектор усилить защиту. Банки внедряют anti-deepfake детекцию в свои KYC-процессы.

Это статья-инструкция, как обойти KYC?

Нет. Это просветительский материал о киберугрозе — что она собой представляет, как масштабна, как от неё защищаться и какие последствия наступают за её использование. Здесь нет операционных деталей по получению или применению подобных инструментов. Цель — помочь пользователям и бизнесу понять и нейтрализовать угрозу. Использование инструментов обхода KYC — уголовное преступление.

Заключение

ProKYC — это не «инструмент», который стоит искать, а угроза, которую нужно понимать. Его появление, задокументированное Cato Networks, ознаменовало новую эпоху мошенничества, где генеративный AI позволяет создавать поддельные личности «из воздуха». В 2026 году это уже признанная на уровне FATF и WEF системная проблема финансовой индустрии.

Главные выводы:

✅ ProKYC — AI-инструмент дипфейк-обхода KYC, обнаружен Cato Networks (окт. 2024)

✅ Угроза реальна и масштабна — рост AI-фрода на сотни % YoY

✅ Цель — New Account Fraud, отмывание, обход санкций

✅ Регуляторы (FATF, WEF) официально признали угрозу в 2025-2026

✅ Защита бизнеса — многослойная (форензика, liveness 2.0, anti-injection)

✅ Защита пользователя — беречь документы, 2FA, скепсis к «видео»

🚫 Использование = уголовное преступление (мошенничество, подделка, отмывание)

Для обычного пользователя главный вывод: эпоха «видеть значит верить» закончилась. Берегите свои документы, включайте 2FA, пользуйтесь регулируемыми платформами и относитесь скептически к любым срочным просьбам о деньгах — даже с «живым видео».

Для бизнеса (если вы запускаете финтех или биржу): современная anti-deepfake защита — это не опция, а необходимость 2026 года. Liveness-проверки первого поколения больше не спасают.

И главное: инструменты вроде ProKYC создаются преступниками для преступлений. За кажущейся «технологичностью» стоят реальные жертвы — обворованные люди, легитимный бизнес и подрыв доверия к цифровой идентификации. Использование таких инструментов ведёт не к «лёгким деньгам», а к уголовной ответственности и разрушенным жизням. Знание этой угрозы нужно для одного — чтобы от неё защититься.

Изучите также наши материалы по безопасности: KYC и биометрия, как защититься от мошенничества в крипте и обзоры надёжных кошельков Trust Wallet и MetaMask.